Le rendement

Par

28 Juil

Quand on parle d’expertise immobilière, le choix de la méthode d’estimation découle principalement de la typologie et du contexte du bien à estimer.

La valeur vénale du bien pourra découler, par exemple :

- de la valeur intrinsèque (mais nous la contestons) ou au m2 pour une villa (que nous préconisons),

- de la valeur en PPE ou au m2 pour un appartement,

- de la valeur résiduelle s’agissant d’un terrain non bâti,

- de la valeur de rendement pour les objets de placement résidentiels ou commerciaux.

C’est de cette dernière dont nous allons traiter dans ce billet.

Qu’est-ce que le rendement ?

Le rendement est le rapport entre le coût d’acquisition d’un bien et les revenus qu’il génère.

Ce rapport est exprimé en pourcent et peut être nommé « taux brut » ou « taux net ». La différence entre ces deux dénominations réside dans les revenus qui ont été utilisés pour générer ledit taux.

En effet, selon si les frais restants à charges du propriétaire ont été déduites, on parlera de taux net (à ce propos prenez garde à la présence des frais accessoires).

À l’inverse, un rendement brut est établi sur la base des revenus locatifs bruts.

Il faut se méfier des taux exprimés bruts, car ils peuvent cacher une part de charges disproportionnée pouvant fortement réduire les revenus effectifs.

Comment s’utilise un taux de rendement ?

Nous l’avons dit, le rendement est un rapport mathématique. Il peut se présenter ainsi :

En fonction de l’approche, le raisonnement ne sera pas le même.

Un propriétaire, soucieux de savoir si le rendement de son immeuble est bon comparativement à d’autres objets connus, divisera son revenu locatif par le prix d’acquisition pour connaître le taux de rendement qu’il obtient de son bien.

Un investisseur a une idée du rendement souhaité. Il divisera le loyer par le taux de rendement afin de déterminer le montant maximal à investir pour obtenir cette rente.

L’expert en estimations immobilières détermine la valeur d’un bien en divisant les revenus locatifs par un taux théorique dont l’appréciation se base sur :

- Les rendements observés usuellement pour des objets analogues,

- Le coût de la dette contractée pour acquérir le bien.

- La comparaison avec les rendements offerts par les marchés en capitaux et en obligations,

- Les caractéristiques propres de l’immeuble,

- Les éventuels risques ou avantages,

- Etc.

Une part significative des experts composent eux-mêmes leurs taux et leurs constitutions sont généralement des secrets de fabrication.

Vincent Grognard, aborde ce sujet dans son article dont le lien est ici.

Qu’implique la valeur par le rendement « classique » ?

Construire une valeur de rendement en utilisant un taux d’actualisation (souvent nommé de capitalisation par méprise) sous-entend que les revenus, ou que les attentes en matière de retours sur investissement n’évoluent pas.

En somme, on admet que les composantes de la valeur sont établies de manière « ad æternam » (pour l’éternité).

C’est une assertion abusive car si le coût d’acquisition n’évolue pas, ce n’est ni le cas des marchés, ni du cadre juridique, ni des facteurs sociétaux, etc.

Ce facteurs pouvant impacter aussi bien les attentes de rendement que le niveau des loyers.

La méthode d’estimation DCF (Discounted Cash Flows) ou actualisation de flux financiers

Cette méthode fournit une valeur basée sur le rendement, prenant en compte les entrées et les charges prévisibles en fonction d’hypothèses d’utilisation, de location et de gestion du bien.

Ce modèle permet d’affiner les rendements en considérant une période « explicite » proche dans le temps.

Des hypothèses plus ou moins détaillées peuvent être établies durant cette durée.

Chaque flux financier, en charges ou en revenus, est actualisé jusqu’à aujourd’hui.

Une seconde période, dite « subséquente », couvre ce qu’il se passe à la sortie de la période initiale en considérant les besoins de rénovation. Les charges et revenus usuels sont actualisés « ad æternam ».

Le taux pour cette période peut intégrer une part de risque complémentaire en raison des inconnus sur la durée.

Parmi les avantages que compte cette méthode, la principale est de pouvoir faire évoluer les revenus, les charges et le taux dans le temps et ainsi obtenir un résultat plus pertinant.

Les risques dans la construction des taux

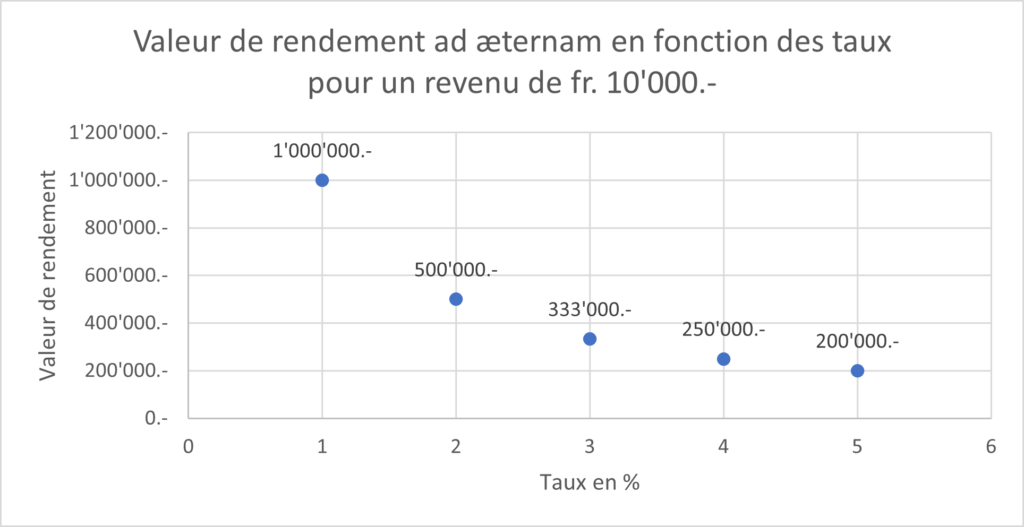

Ceci est particulièrement important actuellement en raison de la remontée des taux, qui étaient dans une histoire récente exceptionnellement bas.

Une modification même légère du taux de rendement, peut faire varier les valeurs de manière importante, mais souvent irréaliste.

Ainsi, si nous modifions à la hausse le taux de rendement d’un 10ème de point (0.1%), à revenus locatifs égaux, l’effet ne sera pas du tout le même si l’on part d’un taux de 5% ou d’un taux de 3.5%.

L’application de taux exagérément bas, observés dans les hypercentres de Genève et Zürich, découlent selon nous d’une mépréhension des effets de levier sur les taux.

Si ces derniers présentent un gradation relativement régulière quand les taux sont élevés, ils deviennent de plus en plus exponentiels en s’approchant du zéro.

On comprend ainsi mieux le risque de détruire de la valeur en cas de remontée des taux.

Un expert compétent devrait éviter d’incrémenter un taux de manière linéaire alors que l’effet généré ne l’est pas.

Les valorisations par la valeur de rendement ainsi que par sa version améliorée DCF sont donc des outils sensibles. Mieux vaux donc faire appel à un qualifié et compétent.

Notre bureau est à même de réaliser des estimations avec la méthode DCF.

Expert en estimations immobilières avec Brevet Fédéral

Membre de la Chambre suisse d'Experts en estimations Immobilières (CEI)

28 Juil