Les frais accessoires ou Nebenkosten

Par

1 Mai

La notion de charges au forfait ne seront pas abordée dans le présent article.

La pratique traditionnelle en matière de charges

En Suisse romande, en matière de loyer d’habitation, la pratique est de sortir les frais de chauffage et production d’eau chaude et de les facturer aux locataires sous forme d’acomptes mensuels.

Ces frais sont avancés par le locataire puis, en fonction de la consommation effective, le surplus est remboursé ou le déficit fait l’objet d’une facture complémentaire.

Ces frais font l’objet d’un décompte annuel adressé à chaque locataire résumant et détaillant sa propre consommation ainsi que celle de l’immeuble. En fonction de ce décompte et des mensualités versées, un solde apparaîtra en faveur du locataire ou du propriétaire. Les acomptes peuvent faire l’objet d’un réajustement lorsque, durant plusieurs années, un versement complémentaire de la part du locataire ou un remboursement de la part du propriétaire doit avoir lieu.

Dans le canton de Vaud et depuis le 16 mai 2012, la facturation des charges est établie soit d’après le relevé des compteurs individuels ; ces derniers permettant l’imputation de la consommation en m3 du chauffage et d’eau chaude (§III, Art. 24 à 27 « Directives pour l’établissement du décompte annuel de chauffage et d’eau chaude), soit d’après le cubage, relevé effectué par un professionnel. En effet, la facturation en fonction de la surface n’est plus admise dans le canton de Vaud.

Les autres charges telles que les taxes d’épuration, les impôts, les assurances, l’eau froide, la conciergerie…. etc. sont payées, quant à elles, par le propriétaire.

La nouvelle pratique

Depuis quelques années, la pratique suisse alémanique des frais accessoires ou Nebenkosten a gagné du terrain à l’Ouest de la Sarine.

Dans la pratique, la différence réside dans l’ajout de nouvelles charges à avancer par le locataire.

Toutefois, seules sont refacturables les charges liées à l’usage de l’objet, comme par exemple :

- La consommation d’eau froide.

- Les frais de conciergerie.

- L’électricité des parties communes.

- Les frais de déneigement.

- L’ascenseur.

- Les tout nouveaux « contrats de performance énergétique » (sous certaines conditions) et pour une durée de dix ans au maximum.

- Etc.

D’autres, comme les impôts fonciers, les primes de l’établissement cantonal d’assurance obligatoire (N.B. : les cantons de Genève, Uri, Schwyz, Tessin, Appenzell Rhodes intérieures, Valais et Obwald ne dispose pas d’assurance obligatoire) ne peuvent pas être reportées sur les locataires, car ces frais seraient dus même si l’objet était vide.

Quels frais accessoires ?

La pratique veut que les frais accessoires soient listés dans le bail. Dès lors, ceux qui n’y figurent pas ne peuvent pas être refacturés par le propriétaire et sont admis comme intégrés dans le montant du loyer.

Néanmoins, certains frais accessoires intègrent d’autres éléments pouvant être facturés sans qu’il n’y soit fait mention dans le bail, en raison d’une corrélation directe. Par exemple : l’établissement par la gérance des décomptes liés auxdits frais accessoires.

Pourquoi facturer séparément les frais accessoires ?

Du point de vue du locataire

Si l’entier des acomptes des frais accessoires n’a pas été utilisé, le surplus est à rembourser aux locataires au même titre que s’il s’agissait d’acomptes de chauffage.

Le locataire, par sa présence et la manière dont il fait usage de la chose louée peut, par conséquent, avoir un impact direct sur le niveau de ses charges et en voir une partie lui être restituée.

Les frais accessoires permettent ainsi de sensibiliser le locataire à avoir un usage plus économe de la chose louée.

Du point de vue du propriétaire

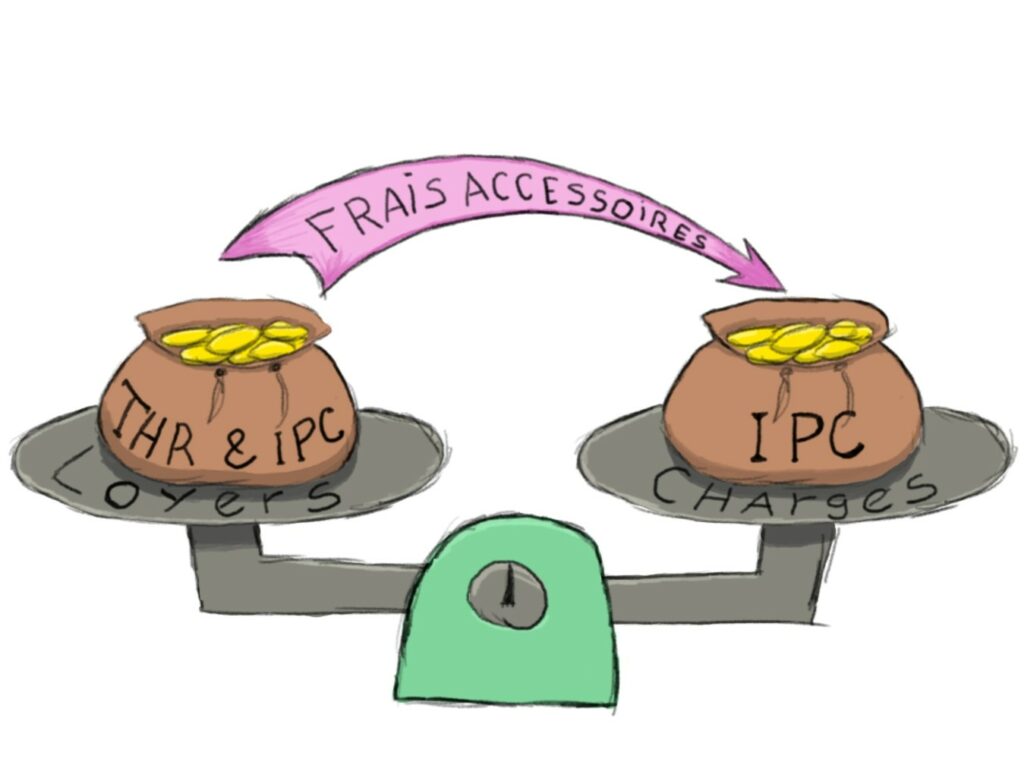

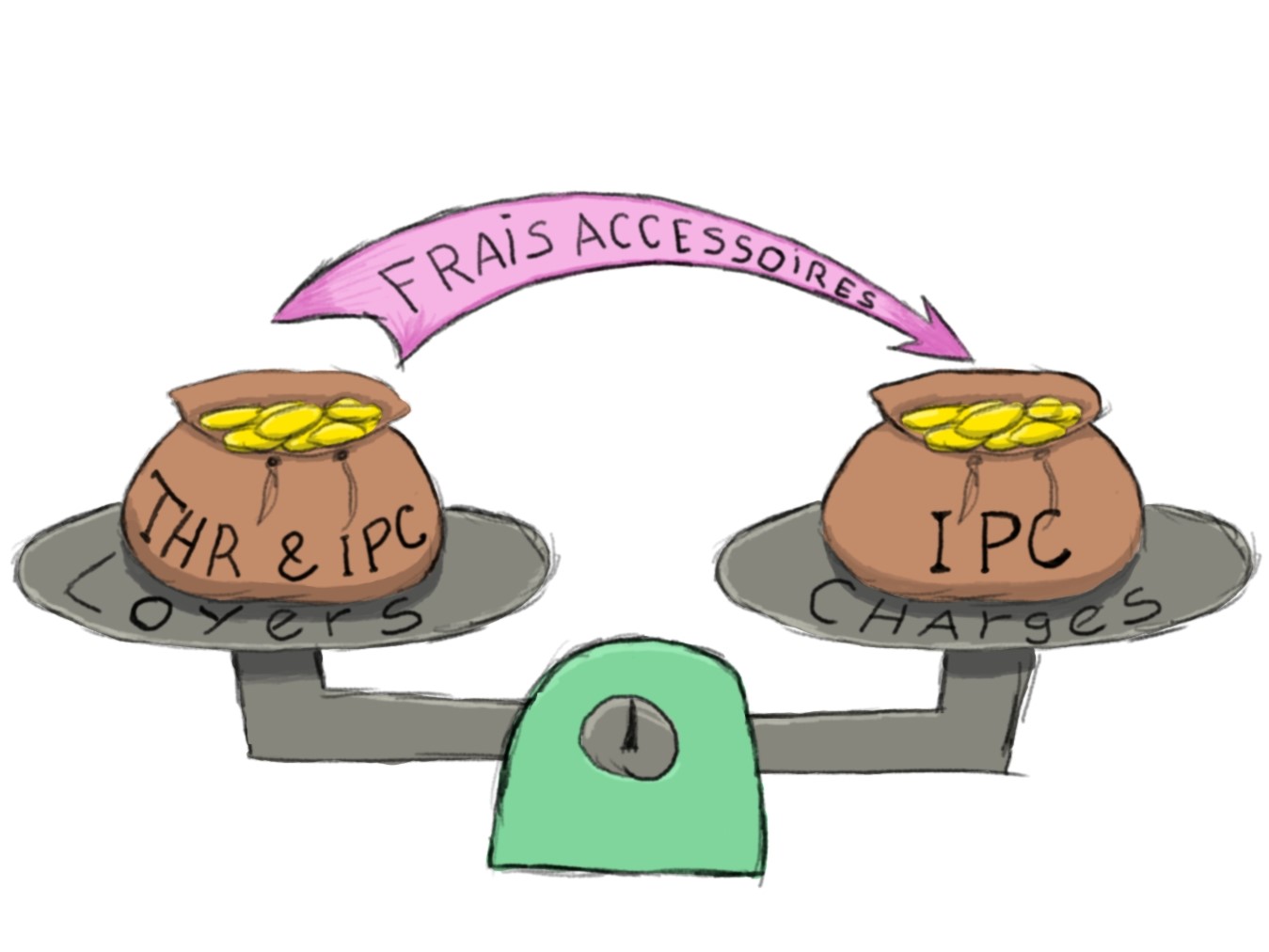

L’intérêt d’un propriétaire à sortir les frais accessoires découle directement des deux méthodes de fixation des loyers qui sont utilisables en Suisse.

Méthode relative

La méthode relative se base sur l’évolution du taux hypothécaire de référence (THR), pris en plein, et de l’indice des prix à la consommation (IPC, parfois également nommé ISPC ou panier de la ménagère), pris à hauteur de 40%.

Or, il s’agit de la méthode de fixation des loyers, non celle des charges et frais accessoires. Celles-ci ont une évolution liée à des montants effectifs (et à l’IPC par corrélation).

Dans la conjoncture de ces dernières années, où les THR ont régulièrement baissé, les loyers pouvaient théoriquement également baisser.

Sortir les frais accessoires permet ainsi au propriétaire de se prémunir partiellement d’une baisse du THR, mais également de ne pas être limité à 40% de l’évolution de l’IPC (s’il venait à monter) sur cette part des charges.

Méthode absolue

La méthode absolue qui se base sur un rendement en regard de la part des fonds propres investie par le propriétaire, ou d’une comparaison avec les prix usuels dans le quartier (cette dernière est extrêmement difficile à établir et est par conséquent essentiellement théorique).

En sortant les frais accessoires, les revenus locatifs sont plus bas, rendant le risque lié à un éventuel rendement abusif de la chose louée plus limité.

A quoi faut-il être attentif ?

Du point de vue du locataire

Soyez-attentifs lors de la consultation d’annonces, celles-ci ne présentent généralement pas la présence et le montant des frais accessoires.

Ceci peut avoir un effet amincissant trompeur sur le loyer effectif, car si la part du loyer est bel et bien plus petite, elle ne couvre plus certaines prestations, le coût final pour le locataire s’avère donc plus élevé.

Du point de vue du propriétaire

L’existence de frais accessoires implique l’établissement de décomptes qui doivent pouvoir être produit sur demande.

Assurez-vous que les frais facturés correspondent bien à ceux figurant sur les baux.

Veillez également à ce que tous les baux d’un même immeuble présentent les mêmes frais accessoires afin d’éviter des erreurs d’imputation.

Enfin, au moment d’attribuer un logement à un locataire, effectuez votre calcul de solvabilité en imputant la part de frais accessoires. Cette mesure devrait vous permettre d’éviter des insolvabilités de la part des locataires ainsi que des résiliations de baux fréquentes et coûteuses.

Expert en estimations immobilières avec Brevet Fédéral

Membre de la Chambre suisse d'Experts en estimations Immobilières (CEI)

1 Mai