L’usage de la valeur intrinsèque a-elle encore un sens ?

Par

8 Déc

Préambule

En estimation immobilière, plusieurs approches sont utilisées pour établir la valeur vénale d’un bien.

Par exemple : la valeur de rendement ou l’actualisation de flux financier (plus communément nommée DFC par les praticiens) pour les objets de rendement, la valeur résiduelle ou absolue pour les terrains, la valeur au m2 de PPE (qui est, selon nous, une approche à proscrire si elle intègre une pondération) pour les appartements et, historiquement, la valeur intrinsèque pour les maisons, villas et chalets.

Et il apparait que certaines méthodes, autrefois usuelles, ne sont plus si robustes. C’est en particulier le cas pour les objets de jouissance personnelle par la valeur intrinsèque.

C’est quoi au juste la valeur intrinsèque ?

Commençons par étudier sa définition. Elle n’est pas unique et plusieurs organismes ou praticiens en ont une définition ajustée.

Les définitions qui sont disponibles présentent quelques variations selon l’organisme ou l’entreprise l’ayant publié. Mais elles sont généralement d’accord sur les éléments de définition suivants :

La valeur intrinsèque est obtenue par l’addition des éléments suivants :

- La valeur du terrain,

- le coût de la construction,

- le coût des équipements de terrains,

- les aménagements extérieurs,

- Une prise de dépréciation sur ces éléments.

Cette méthode s’oppose à la théorie moderne d’estimation des immeubles, pour laquelle la valeur d’un bien immobilier découle des produits et des charges futures qu’il va générer.

Si cette approche par le rendement est évidente pour des objets de rendement, elle demeure également valable pour des biens de jouissance personnelle. En revanche, l’absence de baux y rend la valeur de rendement moins simple à appliquer.

Il découle de cette complexité que la valeur intrinsèque continue, en Suisse, à être utilisée pour traiter la valeur des villas, des chalets et maisons, notamment mais pas exclusivement.

Là où le bât blesse

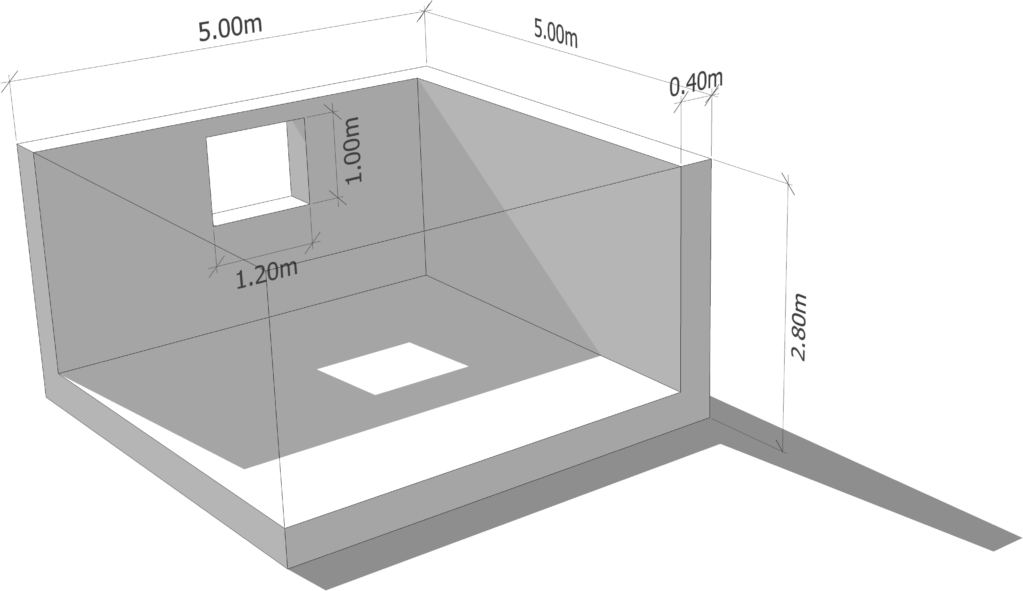

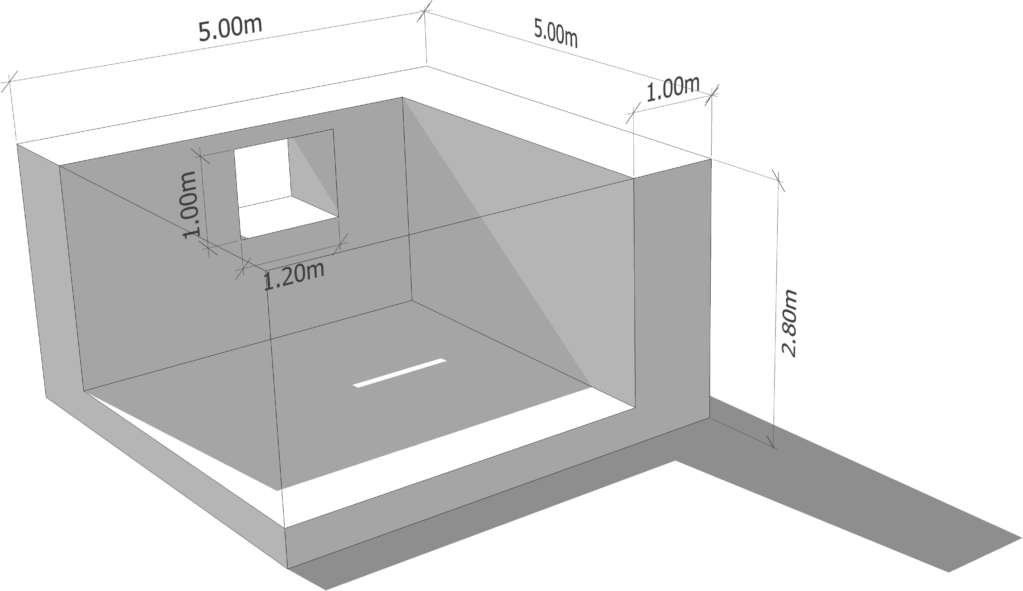

Pour établir la part de valeur d’une construction, les experts demandent généralement à disposer de sa police d’assurance. Celle-ci donne généralement une indication intéressante et qui pourrait être compliqué à établir par soi-même : le volume de la construction. A défaut, le volume est apprécié par l’expert.

Le sujet du volume méritant à lui seul un article, nous ne rentrerons pas, cette fois-ci, dans le détail.

Ce volume est au cœur des valeurs intrinsèques. Multiplié à un coût de construction auquel est soustrait une vétusté, elle est employée pour établir une estimation de la valeur.

Si du point de vue de la définition générale de la valeur intrinsèque ceci est correcte, cela pose un autre problème : on introduit des coûts pour parler de valeur.

Coût / valeur quelle différence ?

La différence est énorme !

Un coût est un montant investi qui ne présume pas de la valeur d’un bien.

Prenons quelques exemples pour illustrer ce propos qui peut être difficile à comprendre :

Exemple 1 : en cours de travaux, le propriétaire change d’idée sur la construction et une partie doit être lourdement modifiée. Un coût (matériaux, heures de travail, etc.) est généré mais n’est que partiellement valorisable, alors qu’un part de ce qui a été modifié est perdu.

Exemple 2 : un propriétaire aux goûts singuliers réalise les travaux qui lui plaisent dans son bien. Ces derniers sont en revanche peu susceptible de plaire à des tiers.

Ils ne seront pas valorisables en cas de vente et ce, malgré le fait que leur mise en place ait représenté un coût. Il s’agit d’une forme de vétusté dont le rattrapage passera par la démolition des éléments « trop personnels ».

Cela revient à réaliser des travaux sur un élément du bâtiment qui n’est pas encore amorti ou détérioré. La réalisation des travaux est un coût qui pourrait venir augmenter la valeur de l’objet. Mais comme l’élément remplacé n’est pas entièrement amorti ou suffisamment dégradé, la part non amortie devrait être prise en déduction de la valeur.

Exemple 3 : imaginez un bâtiment doté d’un important coût de construction initial tel qu’une maison historique avec des murs épais ou des sculptures intégrées aux façades.

Celle-ci aura un volume souvent important de même qu’un coût de reconstruction dispendieux. Ceci découlant de techniques devenues inhabituelles et onéreuses. Pourtant cette construction ne génère pas d’avantage de surfaces valorisables.

Ce dernier exemple peut facilement s’expliquer par les quelques illustrations suivantes

Exemple 4 : les familles se composent, du moins sous nos latitudes, des mêmes composants (un couple et 1-3 enfants, rarement plus).

Leurs besoins sont par conséquent généralement analogues :

- Une cuisine,

- Un séjour,

- Une chambre pour les parents,

- Une chambre par enfants (ou moins),

- Un nombre de salle d’eau en rapport avec le total des chambres.

Ajouter quelques pièces revient à dans un premier temps à augmenter le confort. Celles-ci trouveront une fonction comme chambre d’ami ou comme bureau.

Ajouter des pièces complémentaires, au-delà de celles évoquées, revient le plus souvent à ajouter du superflu.

Ce superflu aura eu un coût à construire mais peinera à trouver une fonction et donc à générer une valeur. Si l’on considère les charges d’entretien qui elles restent régulière, la valeur ne rejoint plus le coût.

Quand la valeur intrinsèque est-elle encore utile ?

A proprement parler, elle ne l’est plus véritablement, mais l’approche correspondant à multiplier les volume avec des fr./m3 garde un intérêt notamment pour l’établissement des charges liées à d’éventuels cycles de rénovation.

En effet, afin d’établir la charge actuelle des cycles de rénovation futur, il est pertinent de calculer la part du bâti exprimée en coûts de construction qui devra être investi à grande intervalles afin de maintenir la valeur du bien.

Mais dans ce cas, plutôt que de déduire une part de vétusté, on se limitera à établir quel serait le coût de construction à neuf, à la date du jour.

Ceci est important car la valeur d’un bien dépend aussi des frais nécessaires à consentir, dont les frais de rénovation.

Conclusion

L’approche passant par l’établissement d’un coût de construction en vue d’établir les charges est importante dans l’estimation de la valeur d’un bien, mais ne devrait pas être employée pour exprimer la valeur vénale de celui-ci.

Merci à Lucien Barrillier confrère sur Genève et membre CEI pour nos échanges et sa relecture.

Expert en estimations immobilières avec Brevet Fédéral

Membre de la Chambre suisse d'Experts en estimations Immobilières (CEI)

8 Déc