La taxe à la plus-value foncière

Par

24 Avr

Contexte

Avec l’acceptation de la révision de la loi sur l’aménagement du territoire (LAT), le peuple suisse a accepté de limiter le développement des zones à bâtir afin de stopper le mitage des zone agricole.

Ce faisant, cette loi intègre le principe de dézonage de terres qui avaient été colloquées en zone à bâtir de manière excessive par des communes.

Ces dernières devant planifier les besoins pour répondre à l’augmentation démographique pour les 15 ans à venir, (la chose était déjà présente dans la précédente mouture de la LAT).

Les communes qui avaient surdimensionné leurs zones à bâtir se sont vu sanctionnées par l’obligation de dézoner dans le cadre de l’élaboration de leur nouveau plan de zone.

Le problème du dézonage

Or les propriétaires de parcelles, appelées à être dézonées, ont parfois mis ces biens-fonds en gages pour financer d’autres biens. Ils en ont fait l’acquisition au prix d’une parcelle « constructible » que ce soit dans le but d’y construire, par thésaurisation, pour maitriser l’environnement d’un autre bien ou autre.

Il convenait donc d’être en mesure d’indemniser les propriétaires qui viennent à se retrouver inconstructibles.

C’est malheureusement oublier que ce qui permet de construire n’est pas d’avoir du terrain à bâtir mais d’obtenir un permis de construire et que sans ce sésame, la parcelle est, juridiquement non constructible.

Ainsi, il n’est pas à exclure qu’une part importante des propriétaires de parcelles appelées à être dézonées ne reçoive aucune indemnisation.

Nous n’entrerons pas dans la question du dézonage de parcelle de commune ayant déjà surestimé les besoins démographiques lors de l’établissement d’un plan de zone antérieur. Ce n’est pas le propos de ce billet.

Financer le dézonage

Pour financer le dézonage une nouvelle taxe a été introduite dans la LAT. Son nom varie quelque peu selon les cantons mais est, le plus souvent, nommée « taxe à la plus-value foncière ».

Si l’on ne souhaite plus laisser s’étendre les zones à bâtir, il faudra densifier les zones existantes pour répondre à la croissance démographique.

En densifiant une parcelle, il devient théoriquement possible d’y réaliser des constructions plus grandes et par conséquent de valeurs plus importantes que par le passé.

Afin de ne pas trop fortement avantager ceux qui possèdent des parcelles à densifier vis-à-vis de ceux qui ont une parcelle à dézoner, une taxe sera prélevée sur la prise de valeur de la parcelle à densifier.

Le montant de la taxe étant dévolu à indemniser ceux se faisant dézoner.

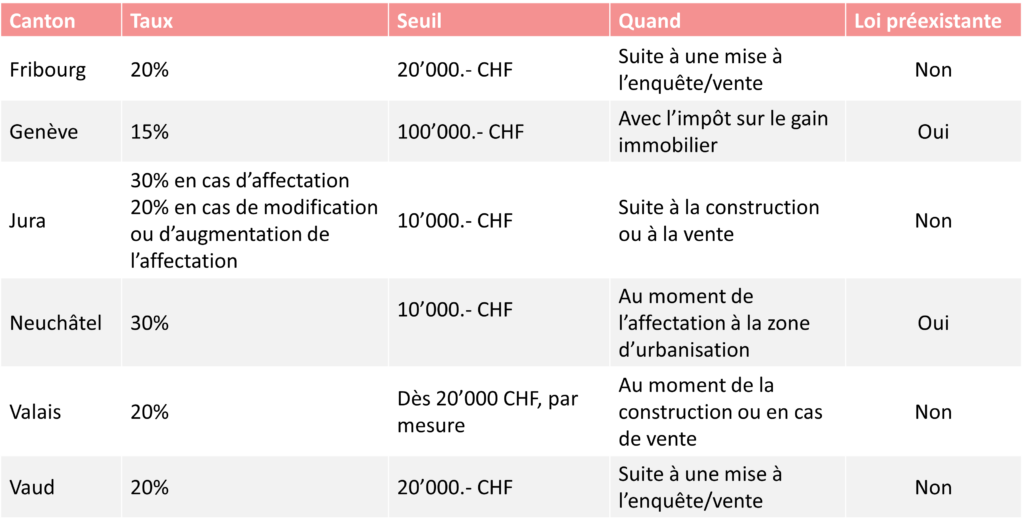

La Confédération a fixé à 20% minimum le montant de la taxe qui peut être perçue.

Si presque tous les cantons romands ont choisi de se limiter à ce taux, ce n’est pas le cas de Neuchâtel, qui disposait déjà d’une loi qui taxait à un taux de 30% la plus-value foncière (niveau maintenu).

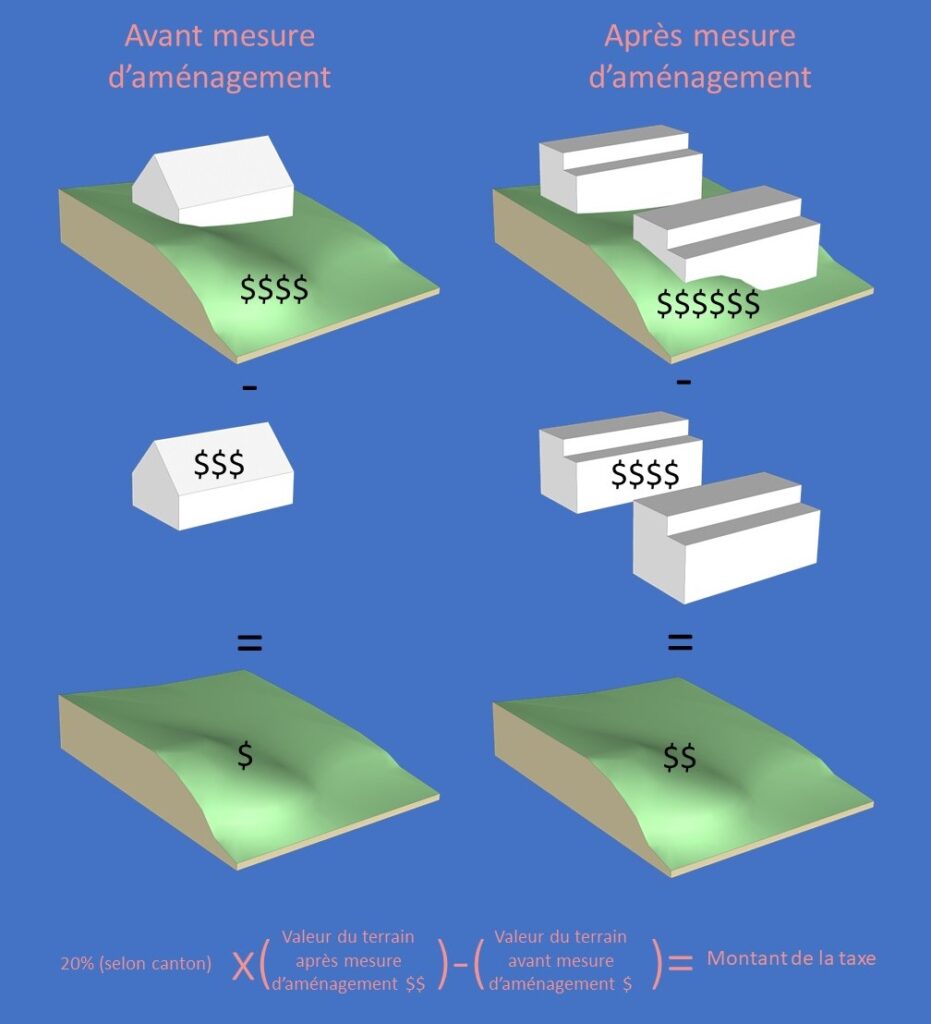

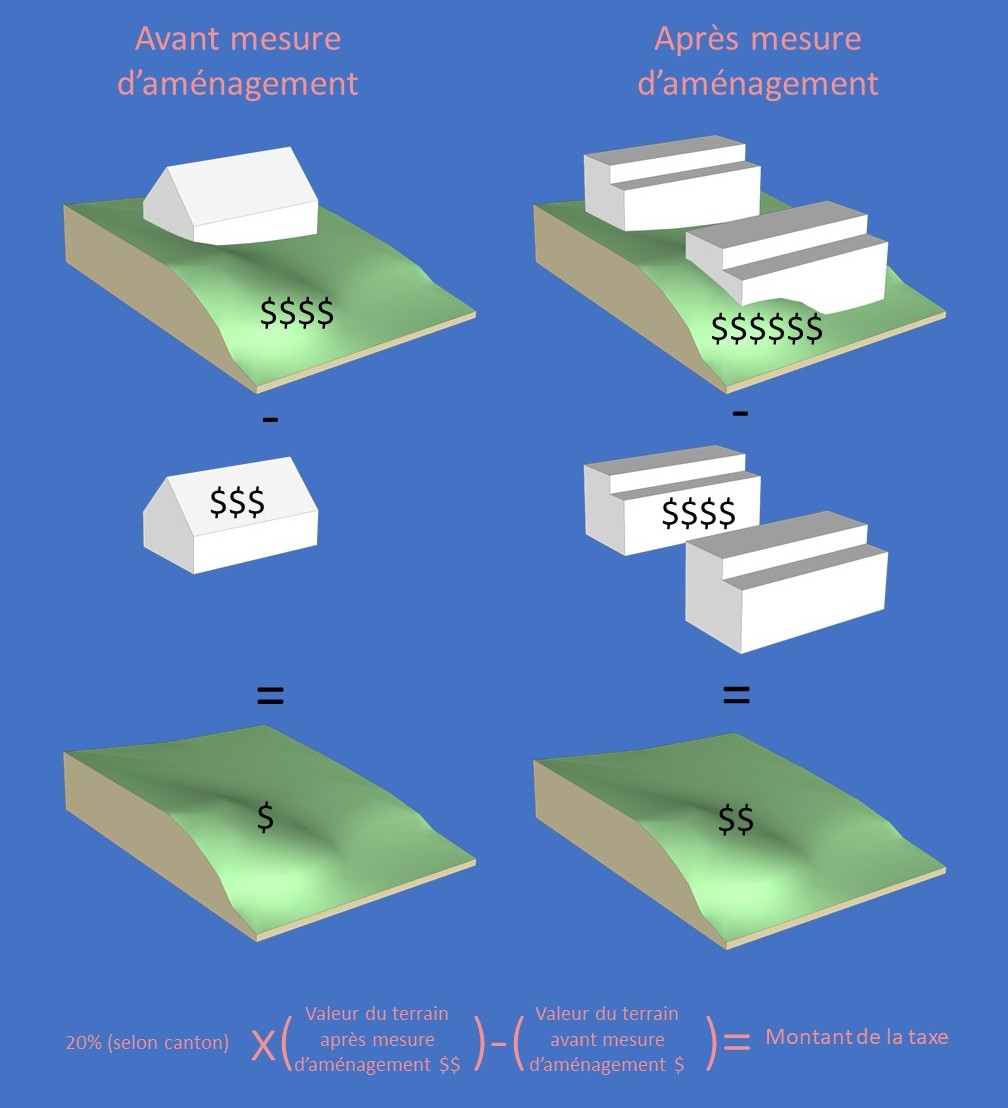

Comment calculer la taxe

Nous ne parlerons ici uniquement de la méthodologie sollicitée par le canton de Vaud, nous n’avons pas encore eu de cas à traiter dans les autres cantons.

Si le tribunal fédéral préconise qu’il faut prioriser la méthode comparative, il est manifeste que cette décision a été fondée sur une méconnaissance de la pratique de l’estimation immobilière. Et que dans l’immense majorité des cas, il faudra écarter cette approche et passer par l’écart obtenu par l’établissement de valeurs résiduelles :

- Sur la base des règles avant la mesure d’aménagement.

- Sur la base des règles après la mesure d’aménagement.

Or, la valeur d’un bien dépend de ce que l’on peut y faire (et non de ce que l’on refuse de faire qui découlerait d’une volonté propre).

Les constructions existantes n’utilisent pas forcément tout le potentiel donné par le règlement de zone. Dans d’autres cas spécifique, les constructions bénéficient d’une volumétrie ou d’une quantité de surface supérieure à ce que le règlement aurait potentiellement offert.

La valeur résiduelle des biens-fonds

Cette valeur, parfois nommée méthode du promoteur, valeur à rebours ou valeur absolue, consiste à :

- Déterminer le potentiel offert,

- Déterminer le montant des produits générés par le potentiel (en cas de vente ou en fonction d’un rendement théorique),

- Déduire à ces derniers une marge de promotion aux produits générés,

- Déterminer le coût de construction (et cas échéant de démolition) théorique pour réaliser l’hypothèse,

En déduisant les coûts des produits, on obtient la part du terrain.

A quel moment est due la taxe

Là encore, chaque canton fait à sa façon. Nous avons réalisé un petit tableau reprenant, sommairement, les conditions de la taxe. Nous n’avons pas encore trouvé toutes les données, mais les mettrons à jour au fur et à mesure.

Problématiques

Dans la réalité, il n’est pas forcément simple de réaliser le potentiel de mise en valeur. Ceci peut découler de la présence de servitudes, d’arbres classés, de forêts, de cours d’eau, de ligne à haute tension, d’alignement de route, etc.

Si une partie de ces mesures découle de droit public, ce n’est pas le cas des servitudes, qui sont du droit privé. Les servitudes ne devraient donc pas entrer en ligne de compte puisque pouvant être radiées du jour au lendemain.

Ce n’est cependant pas ce que la méthodologie préconisée par le canton de Vaud a retenu. Et la présence des servitudes est donc intégrée dans les estimations. Ce qui nous avait été, par le passé, confirmé lors de mandats.

Selon nous, ceci est contreproductif eu égard au but de la LAT car la prise en compte de la présence de servitude peut, au cas par cas, autoriser la thésaurisation des sols.

Conclusion

Soyez attentif au moment de vous porter acquéreur d’un immeuble des effets qu’auraient une potentielle densification des droits à bâtir pour ne pas vous retrouver avec une taxe inattendue à payer.

Les experts en estimations immobilières devraient d’ores et déjà intégrer une provision, même indicative, pour tenir compte des effets de la taxe dans certaines valorisations notamment l’acquisition en vue de construire ou transformer une fois les mesures d’aménagement entrées en force.

Nous serons heureux de vous renseigner sur les éventuels risques.

Expert en estimations immobilières avec Brevet Fédéral

Membre de la Chambre suisse d'Experts en estimations Immobilières (CEI)

24 Avr