Le pari de l’expertise et les collèges d’experts

Par

9 Fév

Cet article a été publié pour la première fois sur le site Immoday.ch en janvier 2021.

Il arrive, dans la vie d’un fonds immobilier, que l’expert change. Quelle que soit la raison de ce changement, la valorisation du fonds peut s’en retrouver affectée.

Pour comprendre la source de ces nouveaux chiffres, il convient au préalable de saisir comment l’expert détermine la valeur d’un bien immobilier.

Méthode d’évaluation

Une méthode dynamique d’évaluation par les rendements est préconisée par la FINMA. Elle se nomme la méthode DCF, pour Discounted Cash Flows, que l’on peut traduire par « actualisation de flux financiers ».

Et permet d’établir une hypothèse relativement fine sur l’évolution prochaine, durant ce qui est nommé la période explicite et qui dure le plus souvent 10 ans, puis de manière moins détaillée durant la période dite subséquente. Des taux différents sont, en principe, retenus pour ces deux périodes pour tenir compte des inconnues sur le long terme.

C’est le principal outil utilisé par l’expert dans le cadre des acquisitions et des révisions de la valeur des actifs pour les placements immobiliers indirects.

Le rendement

Les taux traduisent les attentes en revenus en fonction des montants investi pour obtenir lesdits revenus

Actuellement les taux sont historiquement bas. Ceci peut impacter la valorisation d’un fonds car plus les rendements s’approchent du 0% plus les valeurs deviennent importantes. Dès lors, un léger écart de taux, entre deux estimations d’un même bien, peut générer une évolution de la valeur.

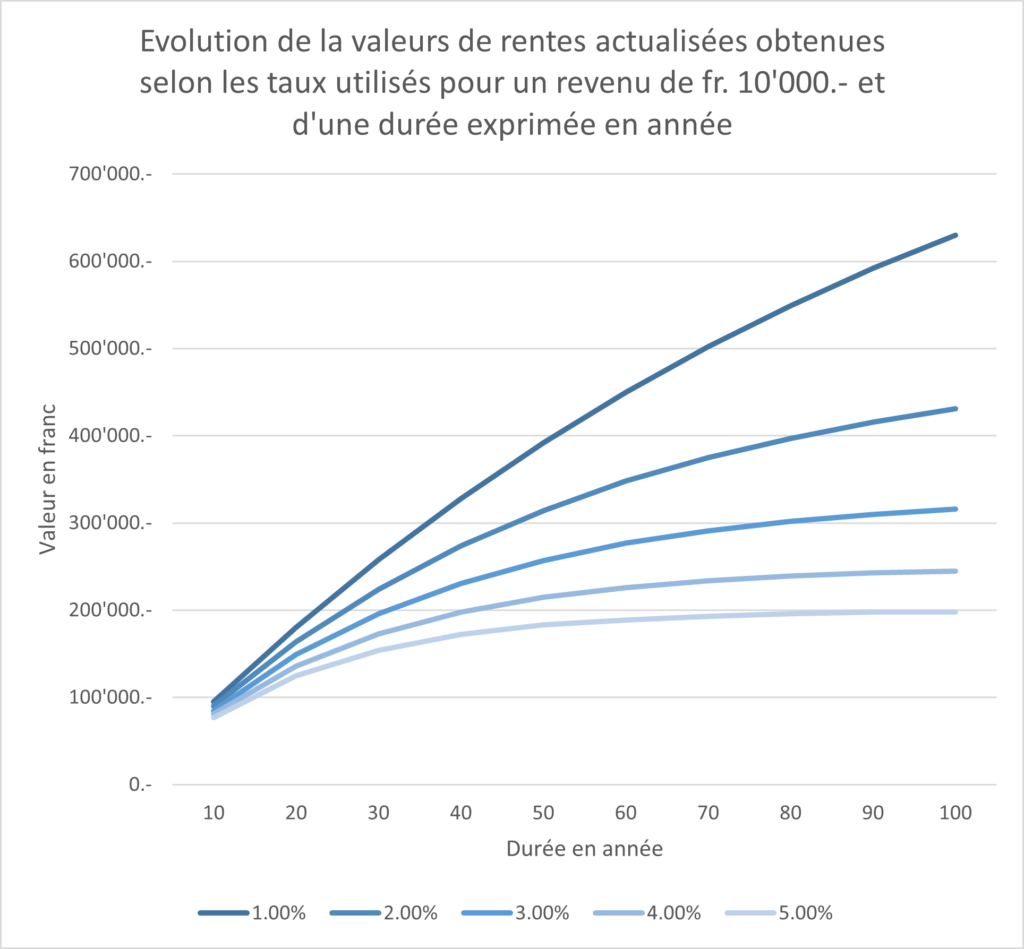

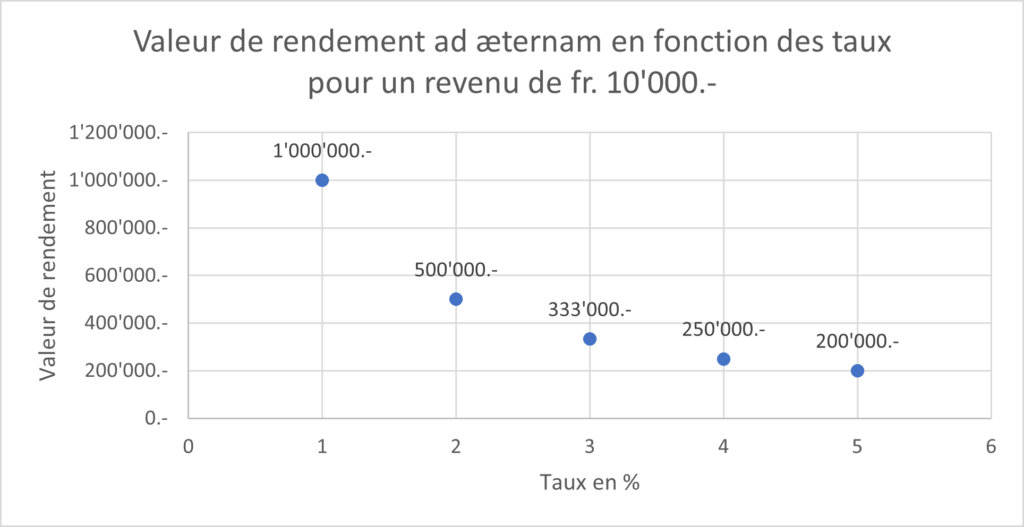

Pour illustrer ce principe, nous avons produit deux graphiques qui exprime l’évolution des valeurs obtenue par la rente ad æternam en fonction du taux utilisé pour un rendement de fr. 10’000.-.

Le graphique donne des valeurs pour des pourcents complet et ne s’approche pas trop du 0% car la distorsion générée rendrait l’ensemble illisible. A titre indicatif pour un rendement de 0.1% la valeur d’un revenu annuel de fr. 10’000.- et de 10 millions, soit 10x la valeur à 1%.

On comprend aisément, vu la rapide évolution que l’hypothèse de taux d’un expert, ne variant même que d’un 10ème de point peut avoir une incidence importante sur la valeur.

Le pari

Pour déterminer une valeur DCF qui tienne la route, il est nécessaire d’établir une hypothèse.

Pour émettre cette dernière, on se base sur ce qui est su de l’immeuble, de ce que l’on pourrait savoir, et de ce qu’il est raisonnable d’admettre.

Le premier point, soit ce qui est su, a généralement pu être contrôlé et tient, dès lors, du fait.

Le second point, soit ce que l’on pourrait savoir, dépend plus de la diligence qui est fait vis-à-vis de l’expert.

Comme des informations que l’expert ne peut connaître que si elles lui sont transmises (par exemple : les velléités de départ d’un important locataire).

Si de telles informations sont le plus souvent inconnues, de bonne foi, du fonds ou du vendeur, on ne saurait écarter, vu les montants en jeu, que des informations puissent lui avoir été délibérément cachées.

La découverte à posteriori de l’acquisition d’une information impactant la valeur du bien peut générer une distorsion entre la valeur d’acquisition et la valeur au bilan.

Le troisième point, soit ce qui est raisonnable d’admettre, découle de la vision que l’expert peut avoir au moment de l’estimation. Cette vision portant principalement sur l’évolution de la situation juridique, environnementale, technique, sociétale et géographique du bien.

Et c’est sur ces points que la vision entre deux experts peut le plus aisément différer. En effet, la sensibilité d’un expert peut lui laisser penser que les résultats d’une future votation relative au droit du bail impacteront la valeur du bien, ou au contraire que l’impact sera minime, voire que le texte sera rejeté dans les urnes.

Impairs est manques

Ces hypothèses sont des paris, et c’est bien la qualité du pari qu’il convient de juger pour savoir si un expert est bon.

Encore que, pour bien faire, il faudrait encore prendre en considération :

- Le temps à disposition pour la réalisation de l’expertise, nécessaire au contrôle de ce qui est présumé être su (comme l’état des baux, ou la présence effective d’un hypothétique potentiel de mise en valeur).

- Ce qui n’a pas été porté à la connaissance de l’expert et qu’il ne pouvait pas raisonnablement savoir, amenant à posteriori une révision de la valeur.

Un autre risque est qu’en cas de changement d’expert, les éléments dont découlent les hypothèses de valorisation n’aient pas été suffisamment été explicités et que le raisonnement soit perdu.

Le risque pour le nouvel expert de ne pas pouvoir comprendre et justifier de précédentes valeurs devient alors important.

Pairs et gagne

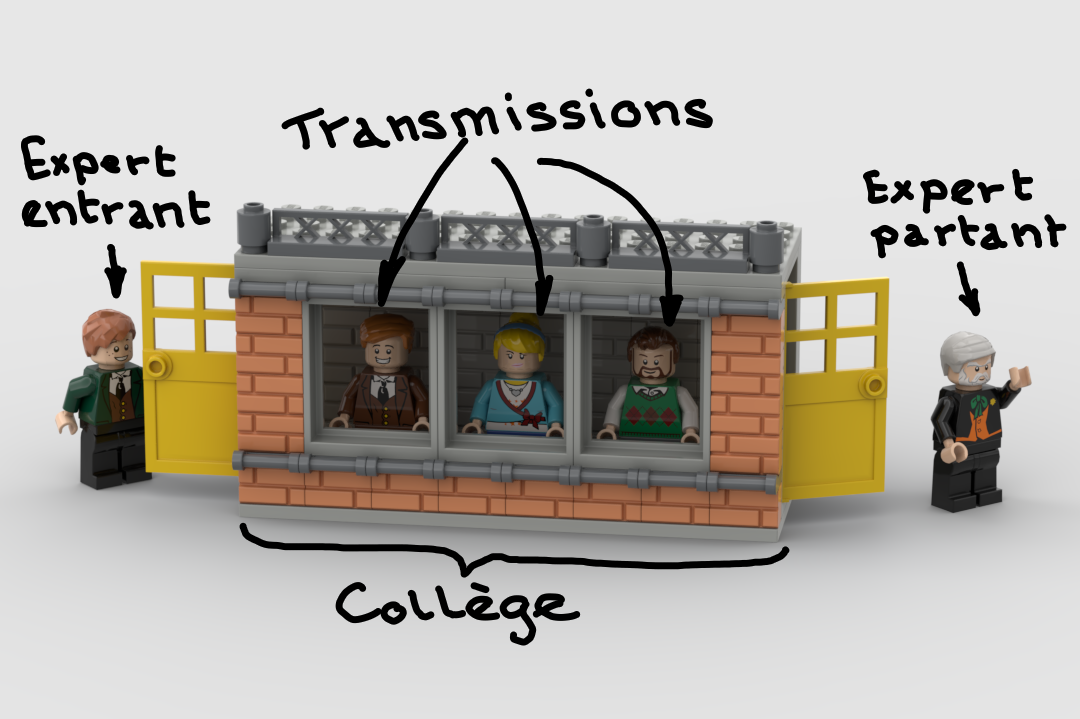

Il n’existe pas beaucoup de possibilité pour limiter le risque lié à l’expert. Il lui faut, dans la mesure du possible travailler en collège, soit avec des pairs experts.

Mais attention, la finalité de travailler avec d’autres experts n’est pas de promouvoir un népotisme avec des collègues aux profils semblables entre eux. Une telle hydre risque d’amplifier les biais plutôt que de les lisser. Il vaut mieux préférer des collèges offrant une mixité de sensibilité, de parcours professionnel, d’âge et même de genre.

Dernier avantage, est non des moindres, un collège d’expert n’a pas besoins d’être renouvelé intégralement. Donc, quand un expert quitte le fonds, ceux qui restent peuvent alors servir de lien de transmission des hypothèses de valorisations et des visions passée.

Leurs sensibilités et compréhensions ainsi intégrée dans l’hypothèse limitera la distorsion amenée par un nouvel expert, réduisant les écarts de valeur entre deux exercices.

Pour finir, rappelons que les experts doivent procéder à la visite d’environ un tiers des immeubles par ans (en fait, ils doivent visiter l’entier des immeubles tout les trois ans, mais pour répartir la charge il est fréquant qu’un tiers soit visité tout les ans). Ainsi, le changement d’un membre d’un collège d’expert se répercute non pas sur un exercice mais est susceptible d’en impacter trois. Ces visites sont régulièrement l’occasion d’adapter la vision et la stratégie relative à un bien.

Expert en estimations immobilières avec Brevet Fédéral

Membre de la Chambre suisse d'Experts en estimations Immobilières (CEI)

9 Fév